コストパフォーマンスと資金計画

一生住み続けたいマイホームだからこそ、その選び方にはこだわりたいもの。家を建てる時のコストや、賢いローンの組み方・将来の出費など、家を建てる前に必ず知っておきたい

コストや資金計画。自分にとってベストな計画を考えるためには、どのようなポイントを押さえておけばいいのでしょうか?

コストの内訳を知り、無駄をなくす

注文住宅は構造上不可能でない限りは、お客さまのご希望通りに建てることができます。天井の高さや収納の大きさなど、間取りや仕様をセンチ単位で指定することだって可能です。そこで大切なのは、どのようなオーダーをしたらどれくらい値段が変わるのか、きちんと知っておくこと。家を建てるときのコストは「原材料費」「手間賃」「経費」の3つに分けられます。例えば標準の規格から柱の高さを10cm下げると、原材料費はカットした分高くつき、同時にその加工費用も発生します。打ち合わせや建築途中で仕様の変更が増えると、大工さんへの手間賃や経費も増えてしまいます。これら「原材料費」「手間賃」「経費」の3つに目を向けて、どの部分に無駄があり、どのようにすればその無駄を省けるのかを考えることが重要です。

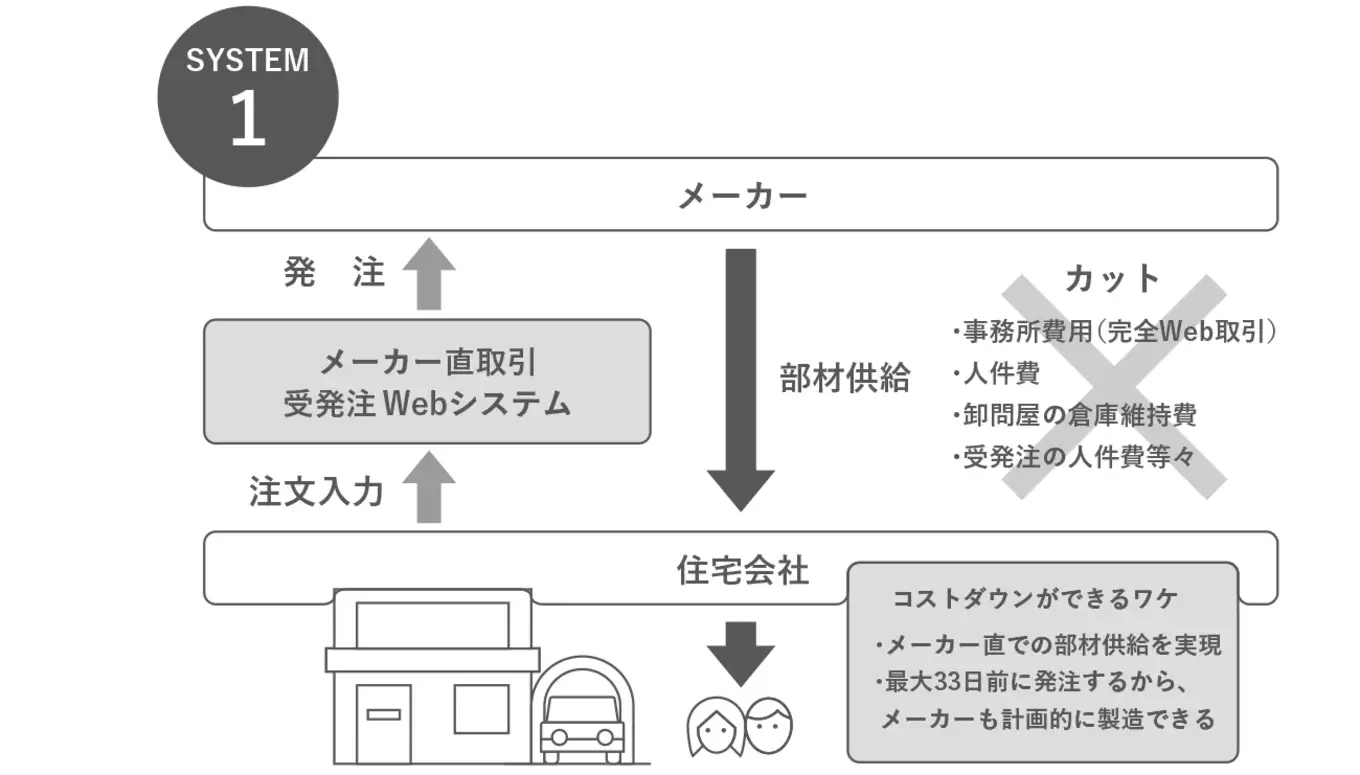

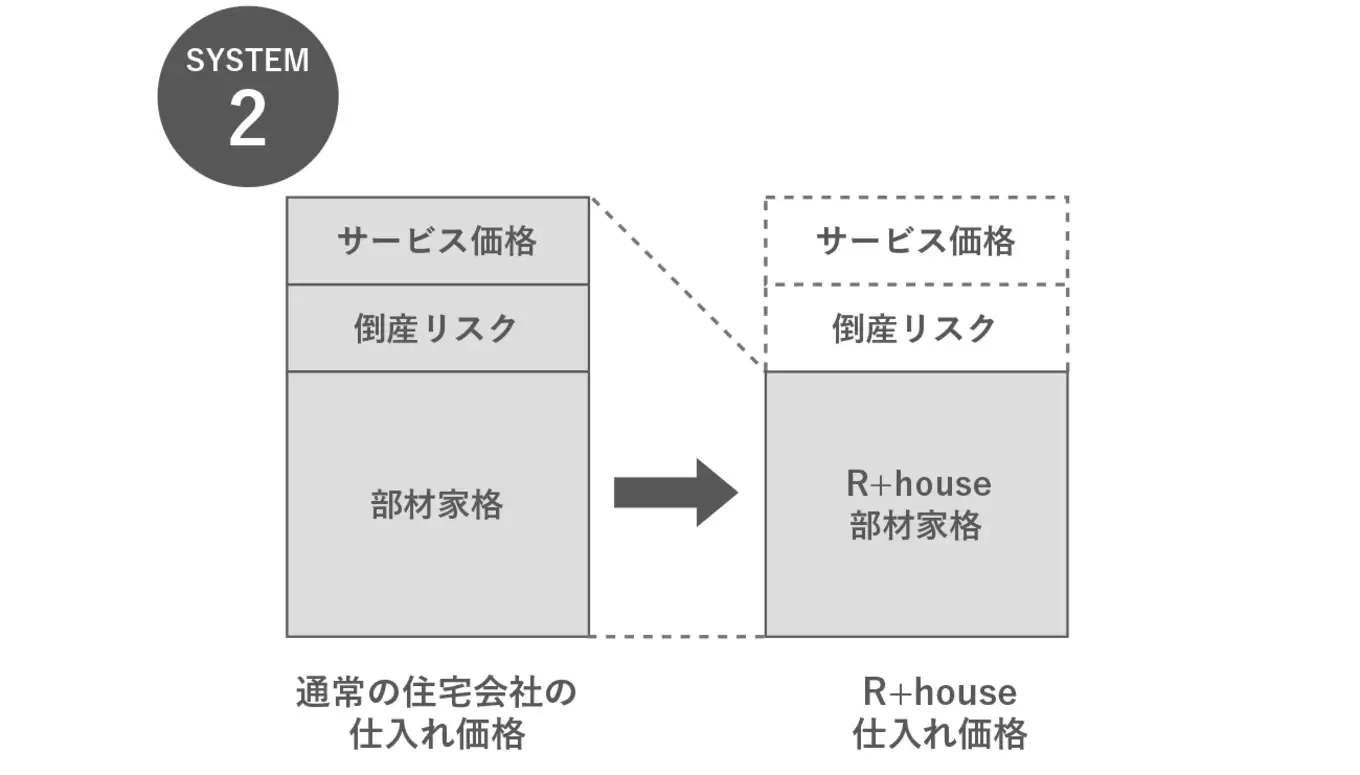

中間マージン(中間業者)をなくし、コストダウンを可能に

ハイクオリティの住宅をリーズナブルに建てられるのがグローイングの最大の魅力です。それを可能にしている理由の1つに建築費を大きく左右する部材のコストダウンがあります。メーカーに直接発注する部材先払いシステムによって、中間業者の費用、人件費、倉庫維持費などのコストをカットし、高品質の部材を抑えた価格で仕入れています。

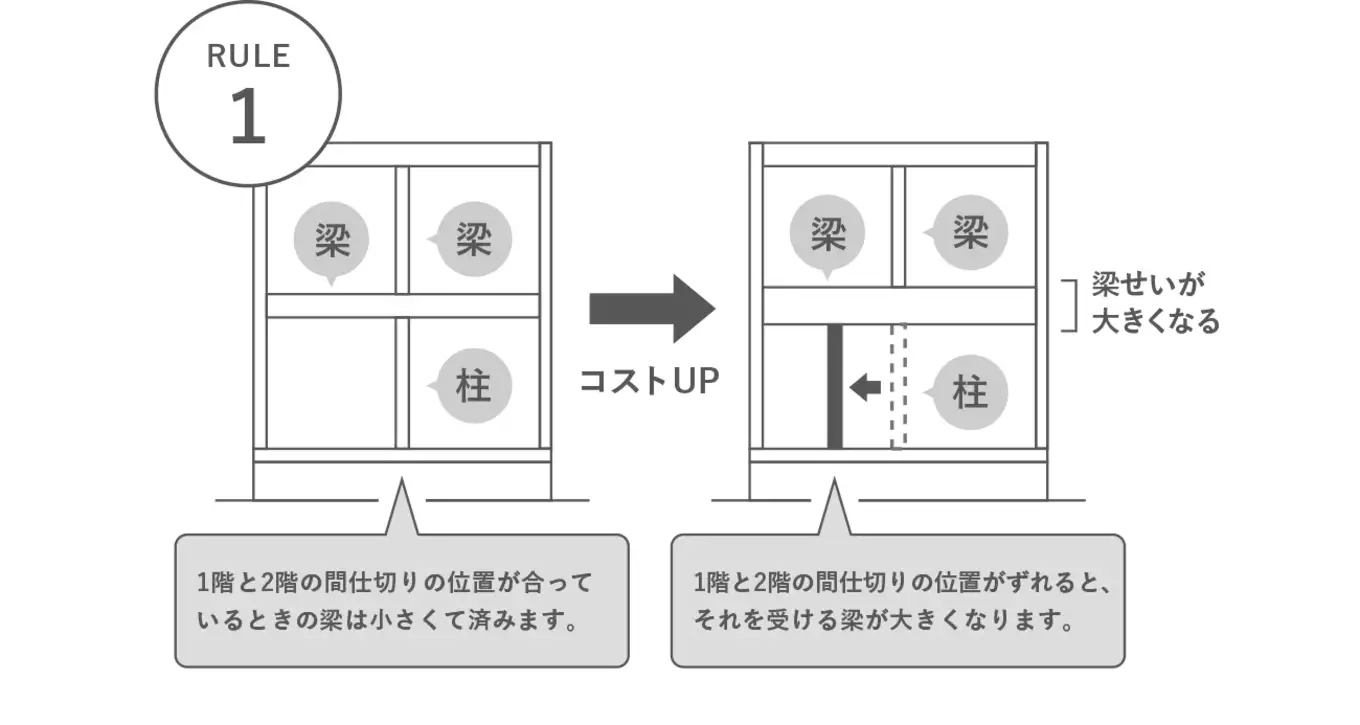

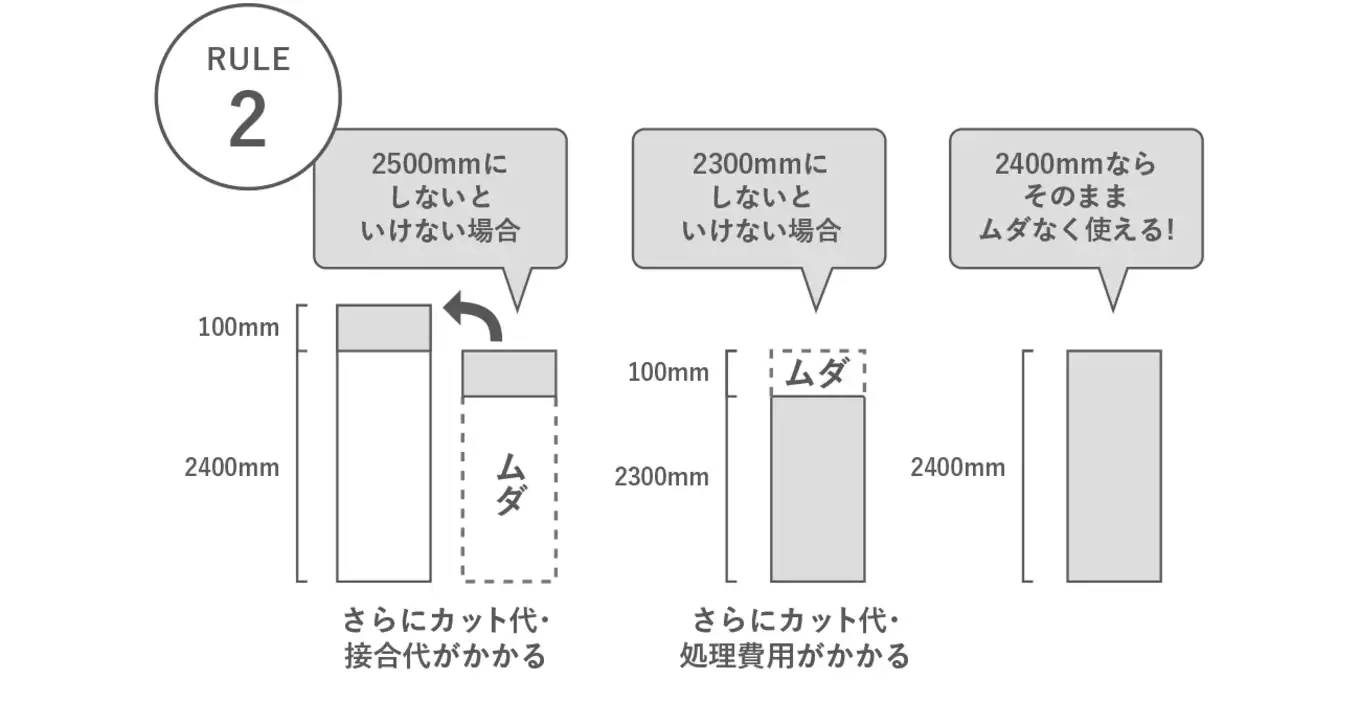

モジュール設計で合理的な家づくり

日本の木造住宅には、モジュールと呼ばれる建築材料の共通寸法が存在するため、できるだけ材料の寸法のままで使えるような建物寸法にすると合理的に家づくりができます。グローイングではこのモジュールを有効活用して、賢くコストダウンを行っています。

マイホームは人生最大の買い物じゃない!?

みなさんはマイホームの本当の値段をご存じですか?実は「物件の価格=家を買うのに必要な金額」ではありません。実際にマイホームを購入するときには、住宅ローンを借り入れる方が大多数だと思います。つまり、人生最大の買い物は、正確にいうなら「マイホーム」ではなく「住宅ローン」といえるでしょう。そして、住宅ローンの賢い選び方や返済方法を知っているだけで、支払額に数百万円もの違いが生まれます。例えば3000万円の住宅ローンを借り入れたとき、諸条件によって総返済額が5000万円になる人もいれば、4600万円になる人も、あるいは4200万円になる人もいます。このように、ローンの組み方を工夫することで、もう一回り大きな家を購入できる可能性だってあるのです。

「住宅費」「教育費」「老後費」をトータルで考える

建物や土地の予算を決める前に、絶対に欠かせないことがあります。それは、将来を見据えたしっかりした資金計画を立てること。単純に現在の年収や支出から予算を考えるだけでは、完成後にいざ生活を始めてから「生活が苦しい…」なんてことにもなりかねません。特に人生の3大支出といわれる「住宅」「教育」「老後」の3つを、トータルで考えることが大切です。住宅ローンはもちろん、将来の子どもの教育費や、老後に必要な費用も視野に入れた堅実な資金計画を立てましょう。

「もし給料が思うように上がらなかったら?」

「もし共働きができなくなったら?」

「もし子どもが私立の学校に通ったら?」

「もし老後の医療費負担が増えたら?」など、

人生におけるさまざまな“もし”を想定しておく必要があります。グローイングでは、お客さまが“自分の生活にあった最適な家づくり”ができるよう、シミュレーションを通じてさまざまな疑問にお答えしています。

朝来市・養父市・豊岡市・福知山市で新築を検討されている方へ

家づくりはオーナーが多額のローンを組み、長期にわたる返済を決意した一大イベント。住宅ローンや返済の方法によっては数百万単位で支払う総額は変わってきます。だからこそ、大きな金額を託される私たちがプロとしてオーナーと共にベストなローン戦略を考えます。その上で、決まった予算の中で私たちは最大限の挑戦をしていきます。またグローイングが開催する勉強会では、賢いローンの選び方や資金計画の立て方をはじめ、家づくりのさまざまなお役立ち情報を発信しています。家を建てる上でもっとも気になる“お金”の問題。「もっと学んでみたい!」という方は、ぜひ一度、お気軽に勉強会までお越しください。